この記事でわかること

- 年末調整とは何か?

- 税理士事務所がすべき業務は何か?

- 確定申告と年末調整の違い

- 給与収入と給与所得の違い

- 年末調整実務に使えるテンプレ集

この記事は、「今さら聞けない年末調整」というテーマで、年末調整のことがよく分かっていない、しっかり理解できてない方に向けて、年末調整がどんなものか?ということを分かりやすく解説していきます!

そして、税理士事務所で働く方にむけて、年末調整をスムーズに進めるために必要な知識をお伝えし、さらに実務にそのまま使える「お客様への年末調整のご案内メールテンプレ」をダウンロードできるようにご用意しました。

目次

- 1.年末調整とは?

- 2.もっとも基本的な所得税の計算

- 3.確定申告と年末調整の違い

- 4.年末調整において税理士事務所がすべき業務

- 5.源泉徴収簿を理解すれば年末調整が理解できる

- 6.給与収入と給与所得の違い(給与所得控除)

- 7.所得税の各種控除について

- 8.所得税率の計算

- 9.所得税が一気に分かる確定申告と年末調整の比較

- 10.年末調整では対応できない控除

- 11.税理士事務所の実務に活かすために

- 12.お客様への年末調整のご案内メールテンプレ

- 13.お客様が自社の従業員に説明する資料

- 14.年末調整の令和3年、令和2年の改正点まとめ

- 15.令和3年度の年末調整の改正点

- 16.令和2年度の年末調整の改正点まとめ

- 17.給与所得控除の改正【令和2年度改正おさらい】

- 18.基礎控除の改正【令和2年度改正おさらい】

- 19.所得金額調整控除とは?【令和2年度改正おさらい】

- 20.ひとり親控除とは?【令和2年度改正おさらい】

- 21.年末調整に新しく追加された書式【令和2年度改正おさらい】

1.年末調整とは?

年末調整ってどんなイメージを持ってますか?

面倒くさい。

紙を書いて出せば、税金がちょっと戻ってくる。

源泉徴収票がもらえる。

こんなイメージでしょうか?

実は年末調整というのは、ちゃんと理解すれば、とても楽な、ありがたい制度だということが分かります!

年末調整とは、サラリーマンの所得税の計算を会社が代わりにやってくれることを言います。

年末調整すると、12月のお給料で所得税がちょっと戻ってくる、還付されることが多いです。

この仕組みについて説明しましょう!

もし、去年の自分の源泉徴収票とか、先月の給与明細がお手元にあれば、それも見ながら聞いてもらうと、より理解が深まると思います。

まず、毎月のお給料は総支給額から、色々差し引かれて、手取り額だけが振り込まれますよね?

健康保険料、厚生年金、雇用保険料、所得税、住民税などが差し引かれています。

このうち、所得税だけは、実は正しい金額ではなく概算の金額なんです!

このお給料の金額なら、だいたいこのくらいの税金でしょうという計算で、天引きされる金額が決まっています。

たとえば、月給240,000円の独身の方なら所得税の天引きは5,000円。という感じです。

1月から11月までは、この概算の金額で所得税を天引きしておいて、最後、年末12月の給料から天引きする所得税の金額で、正しい金額に調整しましょうというのが年末調整です。

サラリーマンの年収は12月の給与と賞与が決まれば、確定しますよね。

1年間のお給料が確定した12月にしか、この正しい税金の計算はできないので、毎年年末に行われるんです。

たとえば、概算で毎月5,000円ずつ12ヶ月、合計60,000円を天引きされたけれど、年末調整をして会社が計算した結果、正しい所得税は57,000円だった場合、差額の3,000円が返ってきます。

ただ、年の途中で配偶者が扶養から外れたりすると、年末調整は、追加で納めることもあるので注意が必要です。

年末調整イコール税金が還付されるのではなく、概算で天引きしていた税金を、12月に還付したり追加で納めたりして、正しい金額に調整するのが年末調整です。

ただ一応、毎月の概算金額は、ちょっとだけ多めに天引きされるように決められているので、普通は12月に戻ってくることが多いです。

この年末調整がなければどうなるか?

たとえば、年末までに会社を辞めてしまって、その後無職で年末を迎えた場合、お給料がなくなってしまう分、税金はいつもよりたくさん戻ってくる可能性が高いですが、自分の代わりに年末調整してくれる会社がありませんので、税金を還付してもらおうと思うと、自分で税務署に確定申告をしなければなりません。

年末調整は、全然面倒くさくなくて、むしろ書類を書いて保険料のハガキを持ってくるだけで、あとは全部会社がやってくれる便利な制度なんです。

2.もっとも基本的な所得税の計算

年末調整作業で扱う所得税計算はとくに、

税理士事務所に未経験から入社して、今年はじめて税理士事務所の繁忙期を経験する、

はじめて年末調整の作業をする、という方にぜひ聞いて欲しい内容です!

税金のなかでも、もっとも基本的な

サラリーマンの所得税の計算について学べるからです。

日本の全国民がもっとも身近に感じる税金って、おそらく消費税と所得税、住民税ですよね?

ただ、知っておいたほうがいいという意味で言うと、

消費税は、買い物のときに10%余分に払ってるということだけ知っておけば、もうそれ以上深く知る必要もないじゃないですか?

お酒を除く飲食料品は消費税が10%じゃなくて8%とか、

飲食料品でもコンビニのイートインスペースで食べるなら店員さんに言って、10%で計算してもらわないといけないとか、

そういうルールもあるんですけど、もはや豆知識レベルですね。

住民税は、税率が10%と高いので実はかなり気になるんですが、

所得税の計算内容に連動して、役所が自動的に計算するので、気にしてもしょうがないという感じなんです。

ところが、所得税です。

これだけは全国民がその計算の仕組みを知っておいて欲しい内容なんです。

自分で事業を営んでいる個人事業主の方は、毎年3月15日に確定申告をしないといけないので、嫌でも所得税の計算を知ることになるんですが、

問題はサラリーマンの方、お給料をもらっている従業員の方です。

会社が年末調整してくれるので、必要な書類だけ用意してあとは会社任せにしてしまえば、勝手に計算してもらえるんですね。

ただ、 税理士事務所で働こうと思うからには、

絶対に知っておかなくてはなりません。

まだ税理士事務所で働いてない方でも、アルバイトや別のお仕事をしているなら、今年の年末調整は、自分の所得税の計算についてちょっと意識してみてください。

3.確定申告と年末調整の違い

個人事業主が毎年3月に行なう確定申告も、会社が各従業員について行なう年末調整も、所得税を計算する、という意味ではまったく同じ作業です。

ではなぜ確定申告の期限が翌年の3月15日で、年末調整は年内に行なうか、違いが分かりますか?

答えは、年末調整が、お給料だけにかかる

所得税の計算だから、です。

所得税は1月1日から12月31日の一年間で区切って計算します。

個人事業主は、12月31日までビジネスをしていますので、年末で一旦数字を区切って、そこから一年間の売上や経費を集計して、決算書をつくらなくてはいけません。そのため時間の猶予が用意されています。

いっぽう、給料は、売上と経費の集計という作業が一切いらないため、12月の給料とボーナスの金額さえ確定すれば、12月の給料がまだ支払われていないうちから計算できます。だから時間の猶予が用意されていないんです。

確定申告と年末調整が、同じ所得税の計算である、ということを理解するのはとても重要です。

4.年末調整において税理士事務所がすべき業務

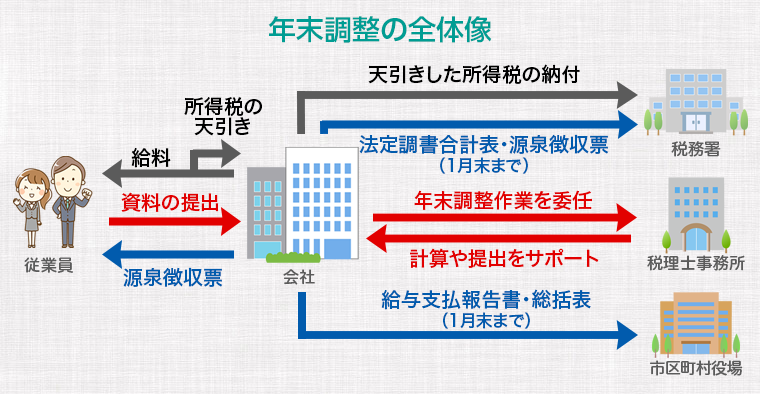

では、年末調整を実際に行なう会社側がすることを見ていきましょう。

年末調整作業の全体像はこちらです。

会社は、従業員から所得税の計算に必要な資料を出してもらって、一年間の正しい所得税を計算します。

そこで、還付する税金などを計算して、従業員に源泉徴収票を発行します。

その後、従業員の代わりに、税務署と市区町村役場に、その従業員の1年間の給料の金額などを書類で報告します。

税務署は、会社の管轄税務署1箇所だけでいいのですが、市区町村役場はその従業員の住んでいる役所になりますので、たとえば100人の従業員が全員別の場所に住んでいれば、100箇所の市区町村に書類を提出しなければなりません。

会社がやるべき作業は実際、かなり大変です。そのため、会社が税理士事務所に費用を支払って、代行してもらうことが多いのです。

この作業のなかで一番大事なのが、最初の従業員からの資料集めです。

11月頃から、会社が従業員に伝えて、必要な書類を集めていかなければなりません。

全従業員から必要な書類をすべて集めることができれば、年末調整の8割は終わったと言えるほどです。

そのぐらい、資料はなかなか集まりません。

それは、書類の不備や不足が多いことにも原因があります。 なので、税理士事務所は、社長に対してとても細かく、集めてもらう資料を説明します。

必要な資料が全部集まったら、従業員ごとに所得税を計算して、1月31日までに、税務署には法定調書合計表と源泉徴収票を、市町村役場には給与支払報告書と総括表を提出します。

5.源泉徴収簿を理解すれば年末調整が理解できる

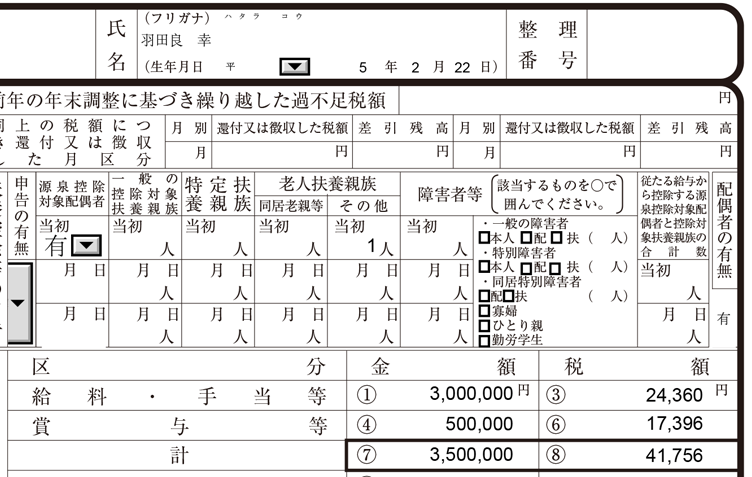

実際に年末調整の作業で使う、源泉徴収簿という書類を見てください。

この源泉徴収簿に慣れる!どこに何を書くかが分かる!というのが、まず未経験者が年末調整の仕事を覚える一歩目です。

とにかく、この用紙に慣れ親しんでください(笑)

用紙の左のほうで、毎月のお給料の

総支給金額と、社会保険料の天引き金額、所得税の天引き金額を入力していきます。

その下には賞与の記載欄があります。

注意するのは、すべて支給日に沿って記載することです。何月分のお給料、とかは関係なくて、支払われた日が何月か?という基準です。

12月に支払う予定の給与・賞与まですべて正確に入れ終わったら、用紙の右側を見ます。

用紙左側の番号と連動していて、1,3,4,6がそのまま右側に転記されます。

1と4を足したものが7番で、給与収入金額と言います。

3と6を足したものが8番で、概算で天引きされた源泉所得税の年間合計額です。

6.給与収入と給与所得の違い(給与所得控除)

7番から下に進んで、正しい所得税を計算していきます。

まず9番、給与所得控除後の給与等の金額

と書いてあります。

この7番から9番の計算が非常に大事です。

7番ひく給与所得控除イコール9番です。

給与所得控除というのは、

サラリーマンの概算経費と呼ばれるもので、

スーツ代、カバン代、靴代、クリーニング代など、お給料を稼ぐために必要な支出を概算で、経費と同様の扱いができるものです。

もっと高いスーツを買ったとか、新聞を購読しているとかの理由で、全国のサラリーマンが各自で計算して申告すると、税務署の業務がパンクしてしまいますし、

不正がないかどうかのチェックも、し切れないため、サラリーマンは収入に応じた一定の計算式で経費の金額が決定することになっています。(※)

この表に当てはめて計算して、

たとえば年間の給与収入金額が350万円の場合、給与所得控除は113万円となります。

350―113をした237万円が9番に来ます。

税理士事務所では計算ソフトに入力するため、自動的に計算されますが、今話した理屈をしっかり覚えて、自分でも手計算できるように理解しておきましょう。

7.所得税の各種控除について

所得税は、まったく同じ年収の人が2人いたとしても、同じ税額にはなりません。

それぞれの家族状況とか、生命保険・医療保険などをいくらかけているかによって所得税の金額は変わってきます。

さきほど、従業員から集める資料の所で詳しく説明したのは、この所得控除を受けるため、つまり税金がより多く戻ってくるための証明書類を、従業員さんからきっちりもらってくださいね、という話しだったんです。

必要な証明書類を集めると、

生命保険料控除

地震保険料控除

社会保険料控除

配偶者控除

などが受けられて、戻ってくる税金が多くなるというわけです。

10番の所得金額調整控除額は、ややこしいので一旦無視してください。

給与収入が850万円以上で、23歳未満の子供がいるか、家族に特別障害者がいる場合だけ、入力が必要な項目となります。

9番の数字をそのまま11番に持ってきます。

12番から19番は所得控除と言われるもので、これが各家庭によって事情が違うため、

各従業員に家族の状況を書いてもらったり、保険会社からのハガキを集めてもらったりした部分になります。

代表的なものだけ説明していきます。

12,13,14番は社会保険料控除というものです。

12番は、用紙の左側の2と5の合計額を転記します。

13番は、給料からの天引き以外で、国保や国民年金など支払った社会保険料があれば記載します。

15番は生命保険料控除というもので、個人の医療保険や年金保険などに加入していて、10月下旬に保険会社から送られてきたハガキを元に入力するものになります。

計算はすこし複雑なのですが、

ハガキのどの数字を入力するかは見やすくなっていますし、計算はソフトが自動でやってくれるので、正しい場所に入力するということを意識しましょう!

17番は配偶者控除というもので、専業主婦の奥様がいるとか、年収103万円以下で働いている配偶者がいる場合に、

38万円の控除が受けられます。

ただ、本人の年収が1000万円を超える場合は控除できないこともあるので注意してください。

18番は扶養控除や障害者控除の欄になっています。

年収103万円以下の家族、

=子供とか、リタイアしたご両親を扶養している場合は、

その年齢などに応じて38万円以上の控除が受けられます。

扶養している人のなかに障害者がいる場合は、控除の金額が加算されます。

扶養控除で注意していただきたいのが、16歳未満の子供です。16歳未満の子供も入力はするのですが、扶養控除の対象ではありません。

これは、平成24年に子ども手当の創設にともなって廃止されたという経緯があります。

19番には基礎控除額の48万円を記載します。

ただし、令和2年以降は本人の所得が2400万円を超えると基礎控除できる金額が減り、2500万円を超えると控除が受けられなくなります。

8.所得税率の計算

今説明した12番から19番までの所得控除の合計額を20番に記載します。

11番から20番を差し引いた金額が21番に入力され、21番の課税給与所得金額

に所得税率をかけることで

ようやく正しい所得税額が22番に計算されます。

住宅ローン控除の金額があれば23番に記入し、22番から23番を引いた金額が24番。

この24番に102.1%をかけます。この2.1%は東日本大震災の復興特別所得税です。

これを25番に記入します。

この25番が、給与に対する一年間の正しい所得税額です。

概算の所得税だった8番と、正しい所得税である25番を比較して、8番のほうが大きければ所得税を還付、25番のほうが大きければ所得税を追加で納めます。

この差額は、実際に会社から還付されたり、追加で支払ったりするわけではなく、12月の給料の支給時に、加減して調整された後のお給料が振り込まれることが多いです。

9.所得税が一気に分かる確定申告と年末調整の比較

所得税の確定申告書と、

年末調整で各従業員別に作成する源泉徴収簿

を改めて見比べてみましょう。

確定申告書には色んな収入の種類が載っていますが、年末調整はお給料だけの計算です。

なので、確定申告書のカの行=給与収入金額が源泉徴収簿の7番、

確定申告書の6番=給与所得金額が源泉徴収簿の9番に対応しています。

確定申告書の13番から25番の所得控除が、源泉徴収簿の12番から20番に対応しています。

確定申告書の31番=所得税額が源泉徴収簿の22番、

復興特別所得税を加算した確定申告書の45番が源泉徴収簿の25番と一致します。

年間の収入が一箇所の勤務先からの給与のみで、年末調整できない控除の項目などもなければ、

今比較した、確定申告書と源泉徴収簿は、まったく同じ数字の計算となります。

税金の基本中の基本とも言える、サラリーマンの所得税の計算をこのように理解することで、個人事業主の確定申告についても、知らないうちにかなり知識が身についています。

10.年末調整では対応できない控除

所得控除について説明しましたが、鋭い方なら、

あれ?

医療費控除とかふるさと納税、住宅ローン控除も所得税を安くできるんじゃないですか?

と思われたかもしれません。

これ実はその通りで、医療費控除もふるさと納税も住宅ローン控除(※1年目のみ)も所得税を下げる効果があります。

しかし、これらは年末調整できない決まりとなっています。 医療費などは、12月もお医者さんに行くかもしれず、年末までに金額が確定しないということなどがその理由です。 年末調整できない控除がある場合は、従業員が自分で、税務署に確定申告をしなければいけないので注意してください! ただ、この際も、年末調整が終わった源泉徴収票を使用できますので、ゼロから確定申告するよりは格段に手間が楽になっています!

11.税理士事務所の実務に活かすために

税理士事務所ではじめて年末調整の作業を教わる際、おそらく、あつまった資料をソフトに打ち込んだりという、作業面を細かく教わると思うのですが、年末調整の全体像とか、理解という面では、よほど丁寧な税理士事務所でない限りは、教えてくれないと思います。

そもそも、年末調整の理解度には個人差がありますし、社会人ならある程度知ってるだろうという期待もあるからです。

これは税理士事務所のすべての仕事に言えるのですが、手順だけを覚えるのではなく、全体像を理解しておくと、記憶に残りやすいし、とんでもない的外れなミスを冒す可能性が減ります。

知らないことは、他人に説明できるレベルになるぐらいまで、しっかりと理解していく癖をつけておきましょう!

12.お客様への年末調整のご案内メールテンプレ

年末調整作業は、全従業員の資料収集をいかにもれなく、早く集めるかにすべてがかかっています。

そのため、税理士事務所は工夫してできるだけ分かりやすくお客様に伝えます。

弊社が10月から行なう年末調整作業の一部を公開しますので、ぜひ業務にお役立てください。

動画中に出てきた案内メールの文章ですが、弊社の数百人のスタッフがもう何年もかけて、少しずつブラッシュアップしながら使っているものなので、めちゃくちゃ使える文章だと思います。

こちらからコピペしてご活用いただけます。

https://hiroakifuruoya.hatenablog.com/nencho-mail

弊社のスタッフ全員が、10月中旬にお客様にメールで送っている内容です。

13.お客様が自社の従業員に説明する資料

この年末調整のご案内メールに添付してある資料は、社長がそのまま従業員全員にデータのまま渡せるようになっているので、社長にとってものすごく便利です。

従業員には 「よく読んで期限までに提出よろしく!」

とだけ伝えておけば済むぐらい分かりやすく書いています。

その、従業員説明用のA4一枚の資料が

こちらの年末調整チェックシートです!

PDFでダウンロードできますので自由にご活用下さい。

https://vs-group.jp/recruit/download/setsumei.pdf

かなり分かりやすく書いていますので、

難しいことは分からないという従業員でも、

よく読んでもらえれば、必要な資料が一回で揃うと思います!

社長から従業員に説明しなくてすむ点が、すごく丁寧な案内文だと思います!

年末調整のご案内メールと

従業員用の年末調整チェックシートを読み上げましたが、

やけにマイナンバーの注意書きが多いと思いませんでしたか?

これ、税理士事務所がメールや画像添付などで

従業員のマイナンバーをもらってしまうと、

個人情報漏洩などの新たなリスクと管理のためのコストが生じてしまうため、

税理士事務所では電子データを受け取らず、記入された紙だけの管理で済むように かなり工夫して作っています。

これからの税理士事務所の繁忙期、

一足早く準備を進めて、がんばって乗り切ってくださいね!

14.年末調整の令和3年、令和2年の改正点まとめ

ここからは、「年末調整の令和3年、令和2年の改正点まとめ」というテーマで、弊社が実際に社内研修動画として使っている内容を一部改変して公開します!

税理士事務所の社内研修ですので、かなり具体的な実務の内容になっています。

税理士事務所で働く方で、これから令和3年の年末調整の実務に取り掛かる方には、とくに必見の内容となっています。

15.令和3年度の年末調整の改正点

令和3年度の年末調整に関する改正点は大きく3つあります。

- 年調書類への押印義務がなくなった

- 従業員からの書類をデータでもらいやすくなった

- 住宅ローン控除の特例の期間が伸びて、条件も緩和された

以上です。令和2年の改正のほうが実務的な注意点が多く、内容も細かいので、令和3年の改正はさらっと見ていきます!

令和3年の年末調整の改正点のうち、もっとも影響が大きいのは

1番 年調書類への押印義務がなくなった、ということです。

扶養控除申告書いわゆるマルフなど、年末調整で回収する書類の氏名の欄に、これまでマル・インという記載があったのですがこれが無くなりました。

認め印を押さなくて良くなったんですね。ただただ便利になった改正です。

2番の、従業員からの書類をデータでもらいやすくなった、というのは、マルフやマルホの書類をデータで回収することについて、令和3年からは税務署の事前承認が不要になったという改正です。

ただ、データ提出のための環境が適正に整っていること、という条件があるので、今年はまだマルフなどを全部、紙で集めるという税理士事務所が多いと思います。

3番の、住宅ローン控除の特例の期間が伸びて条件も緩和された、というのは、住宅ローン控除の控除期間が13年という、もともとより3年伸びている今の状態は、令和3年末までの入居が条件だったのですが、令和4年末までの入居も対象になり、1年延長されたことになります。

ただ、一定期間内に契約が済んでいなければ対象とならないとか、合計所得金額が1000万円以下の人は床面積が40平方メートル以上でも対象となるとか、住宅ローン控除は要件がとにかくややこしいです。特に住宅ローン控除初年度は、年末調整できず、確定申告することになるので、すべて覚えておくというより、該当者がいれば、改めて詳しく調べるというアンテナだけ立てておけば充分でしょう。

16.令和2年度の年末調整の改正点まとめ

令和2年度。去年の年末調整はかなり多くの改正点がありましたので、まだ完全に理解してないよ、という人はこの動画でおさらいしてください!

改正された背景には、働き方改革によって、給与収入以外の働き方の人が増えているということがあります。

そのため、サラリーマンの概算経費と呼ばれる給与所得控除は減らし、どの所得からも引ける基礎控除を増やした、という建前になってます。

個人的には、単純に増税してしまうと国民の批判を真っ向から受けるので、所得が高くない方は現状維持し、所得が高い方は仕組みを複雑にしたうえでまた増税か、と思っています。

税理士事務所の仕事をするなら、ひとつ覚えてほしいのが、税金の改正について、自分が増税か減税かということに興味をもつのはもちろんですが、お客様、つまり経営者の方が増税になったかどうかにも興味をもってください!

自分自身はそうじゃなくても、経営者で年収850万円とか年収2400万円以上もらっている人はザラにいます。

そして令和2年の改正は今挙げた金額を超える高所得者が普通に増税されてますので、経営者目線でその内容をお伝えできるかどうか、によって、お客様からの信頼度がずいぶん変わってきます。

令和2年の年末調整でおさえておきたい改正点は、

- 給与所得控除の改正

- 基礎控除の改正

- 所得金額調整控除について

- ひとり親控除と寡婦控除

- 年調書類の書式の変更について

以上5点です!

それぞれ詳しく解説する前に、令和2年の年末調整の改正点を、噛み砕いてお伝えすると、こうなります。

- 給与収入850万円以下の人は税額に影響ありません。給与所得控除が10万円減り、その分基礎控除が10万円増えました。

- 給与収入850万円超の人でも、23歳未満の子か特別障害者を扶養している人は調整が入るため、税額に影響ありません。

- その他の、年収850万円超の人は所得15万円分が増税となります。

所得というのは税率を掛ける前の金額のことで、たとえば所得税率33%とすると住民税10%も加えた、15万円かける43%で、年間64,500円の増税です。 - さらに所得が2400万円を超える人は基礎控除48万円も減るため大きく増税となります。

- 未婚のシングルマザーに対しての控除ができました。それに伴い寡婦控除が変わっています。所得500万円超の寡婦は控除がなくなりました。

こんな感じで、弊社の動画研修では、知識だけでなく、注意点やお客様への伝え方まで学べるようにしています!

17.給与所得控除の改正【令和2年度改正おさらい】

令和2年度年末調整の改正点のおさらい、1つ目は給与所得控除の改正です。今回、増税となった大元の原因のひとつです。

改正点を学ぶにあたって、まず給与所得控除を軽くおさらいしましょう。

給与所得控除とはサラリーマンの概算経費と呼ばれるもので、スーツ代、カバン代、靴代、クリーニング代など、お給料を稼ぐために必要な支出を概算で、経費と同様の扱いができるものです。

もっと高いスーツを買ったとか、新聞を購読しているとかの理由で、全国のサラリーマンが各自で計算して申告すると、税務署の業務がパンクしてしまいますし、不正がないかどうかのチェックも、し切れないため、サラリーマンは収入に応じた一定の計算式で経費の金額が決定することになっています。

収入金額-給与所得控除=給与所得

という計算をするため、給与所得控除が増えるほど所得税は減ります。

その給与所得控除が、今回の改正で10万円減ってしまいました。

さらに、給与収入が850万円超の人の上限は220万円から195万円に減ってしまいました。

控除額が10万円以上減ってしまっているので、増税の改正ということです。

18.基礎控除の改正【令和2年度改正おさらい】

令和2年度年末調整の改正点のおさらい、2つ目は基礎控除の改正です。

給与所得控除が10万円減ったままですと増税の批判があがってしまいますので、同時に基礎控除を10万円増やすことでトータルの控除額が変わらないようにしています。

改正前後の表を見ていただくと、10万円増えていること以外に、「合計所得金額」が2400万円を超えると、この基礎控除が減っていき、2500万円を超えると基礎控除はゼロになっています。

合計所得金額2500万円というと、収入が給料だけの人なら年収で約2700万円です。

それを超える人なので、一般の感覚からすると「そんな稼いでいる人なら控除がなくなるのも当然だ!」とお金持ち批判をしてしまいがちなのですが、稼いでいる経営者の気持ちを代弁すると、散々税金や社会保険料を納めているのに、さらに年間24万円多く払わされる、大増税だと感じると思います。

19.所得金額調整控除とは?【令和2年度改正おさらい】

令和2年度年末調整の改正点のおさらい、3つ目は所得金額調整控除ができたことです。

給与所得控除が10万円減って、基礎控除が10万円増えたという説明をしましたが、給与収入が850万円超の人は、給与所得控除が10万円以上減っているため、増税になっていることを思い出してください!

もう一度言います!給与収入850万円超の人は令和2年から増税されています!

ただし、一律で増税すると、これまた批判が出かねません。そこで、次の要件に該当する人は、まったく増税にならないように所得金額調整控除というものが設けられました。

- 本人が特別障害者

- 特別障害者である同一生計の配偶者がいる

- 特別障害者である扶養親族がいる

- 23歳未満の扶養親族がいる

以上のどれか一つに該当すれば、給与収入が850万円を超えていても今回増税にはなりません。

ざっくり言うと、子供がいるか特別障害者がいる人は増税にならないということです。

特別障害者の定義は、この動画では説明しませんので、必要な場合は調べてみてください。

所得金額調整控除の計算式ですが、

(給与収入―850万円)×10%

です。給与収入1000万円が上限と決まっているので、最大15万円まで控除できます。

この算式はちょうど、増税分を打ち消す金額になるようにあわせているので、さきほどの要件のどれかに当てはまる人は、まったく増税にならないように調整されます。

20.ひとり親控除とは?【令和2年度改正おさらい】

令和2年度年末調整の改正点のおさらい、4つ目はひとり親控除ができたことです。なぜこの、ひとり親控除ができたかというと、以前からある寡婦控除は、離婚した人と死別した人だけを対象としており、未婚のシングルマザーは控除の対象となっていないことが問題視されていたからです。

そこで、令和2年から未婚のひとり親も控除の対象に含めたのがこのひとり親控除というわけです。

ひとり親控除の内容を見ていきます。

次の3つの要件をすべて満たす人について35万円の所得控除が受けられます。

- 生計を一にする子がいる

- 本人の所得の金額が500万円以下である

- 事実婚をしていない

「事実婚をしていない」という要件は見慣れないものですが、それ以外は以前の寡婦控除ととても似ています。

そこで、改正前の寡婦控除を復習しながら、より理解を深めていきましょう!

寡婦控除は、もともとけっこうややこしい内容で、大きく3種類に分けられます。

1つ目。27万円控除できる女性の寡婦控除が受けられる要件は…

夫と死別または離婚して扶養親族がいる場合、所得要件なしで、扶養親族は子供以外でもOKです。

または、夫と死別し、所得500万円以下の場合、扶養親族の要件なしで女性の寡婦に該当します。

2つ目。35万円控除できる特別の寡婦控除は、

夫と死別または離婚して、所得500万円以下で、扶養親族である子がいる場合に該当します。

3つ目。27万円控除できる男性の寡夫控除は、

妻と死別または離婚して、所得500万円以下で、扶養親族である子がいる場合に該当します。

これが改正前の寡婦控除です。

そして、改正によってひとり親控除ができてどう変わったか?

まず、未婚のひとり親の場合、今までは控除金額ゼロでした。しかし、子どもがいて、所得500万円以下で、かつ事実婚をしていないという3つの要件をすべて満たせば、35万円の控除が受けられるようになりました。

次に今まで27万円の控除が受けられていた女性の寡婦です。

ここは逆に要件が厳しくなって、所得が500万円以下でかつ、事実婚をしていないという要件を満たして初めて27万円の控除を引き続き受けられることになっています。

続いて、今まで35万円の控除が受けられていた特別の寡婦と27万円の控除が受けられていた男性の寡夫です。

こちらは、事実婚をしていないという要件が1つ追加されましたが、男女関わらず35万円の控除が受けられるようになっています。

ポイントは、新設された35万円控除のひとり親控除に一本化されたのではなく、27万円控除の女性の寡婦控除が残っている、ということです。

この要件、数分前に話しましたが、覚えてる方いますか?(笑)

ここに該当するのは、夫と死別または離婚して、子ども以外の扶養親族がいる人と、扶養親族はいないけれど、夫と死別してしまった人です。

両者とも子どもの要件がないので「ひとり親」ではないですよね。なので寡婦控除として残っているということです。

注意点は、改正後はひとり親控除も寡婦控除も所得500万円以下かつ事実婚なしという条件がすべてに加わっていることです。

事実婚なし、の要件に関してはこの動画では解説しませんので他で調べてみてください。

そして、この2つの要件が加わったことで、令和2年から寡婦控除を突然使えなくなった、つまり増税になった人がいる、ということが重要です。

今説明したひとり親控除の内容、すごくややこしい内容だなー?と思いませんでしたか?

でもそれは税理士事務所スタッフの目線から離れていなくて、実際にお客様の従業員の中には、この控除を使っていた人も絶対にいます!

その人の気持ちになって、ややこしくても正確な知識を、しっかり説明できるように覚えることが大事な仕事です!

21. 年末調整に新しく追加された書式【令和2年度改正おさらい】

令和2年度年末調整の改正点のおさらい、5つ目は年調書類の書式の変更です。

令和元年までは、全従業員に提出してもらう書類は、マルフ、マルホ、マルハイの三種類でしたが、令和2年から、マルフ、マルホと、もうひとつ、

給与所得者の基礎控除申告書 兼

給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書

という長い名前の書類になっています。

マルキハイショと呼ぶんですかね?

この書類に変わりました。

書き方は用紙をしっかり見て埋めてもらうことになりますが、考え方はこの動画で今まで説明したとおりです。

当然、従業員の方も経営者の方もここの正しい書き方なんて分かってないですから、たとえ空欄になっていても、その方の前年の年末調整と見比べたりして、税理士事務所側が注意しておくべきでしょう。