この記事でわかること

- 簿記検定の種類がわかる

- 日商簿記3級・2級は就職活動に使えるかがわかる

- 日商簿記3級・2級で学ぶ知識レベルがわかる

日商簿記3級と2級では、難易度や学習時間はどれくらい違いますか?

2級は3級より難しい論点がたくさん出てきますか?

日商簿記3級に受かったのですが、2級も目指したほうがいいですか?

この動画では、こういった疑問を持つ、学生や社会人の方にむけて、簿記検定の中でももっともメジャーで、企業側の評価も高い、日本商工会議所主催の「日商簿記検定試験」の3級と2級の違いについて詳しく説明していきます。

この記事を作成するにあたって、現役の簿記講師にインタビューしながら内容を吟味しましたので、リアルな情報をお伝えできると思います!

1. 日商簿記3級と2級の合格率と難易度の差

日商簿記3級、2級の合格点はともに100点満点中70点です。

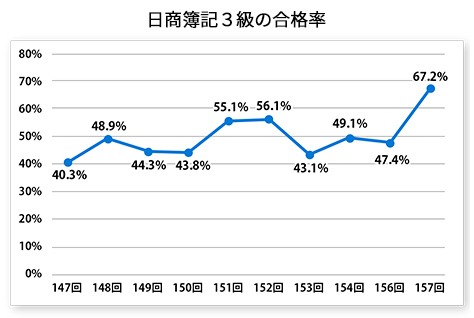

ここ最近の統一試験の合格率を見てみましょう!

日商簿記3級は、現状40%以上の合格率が維持されており、とくに第157回は67.2%という高い合格率でした。

このデータから言えることは、ある程度の学習時間を確保できて、学習方法さえ大きく間違えなければ、かなり合格しやすい試験だと言えます。

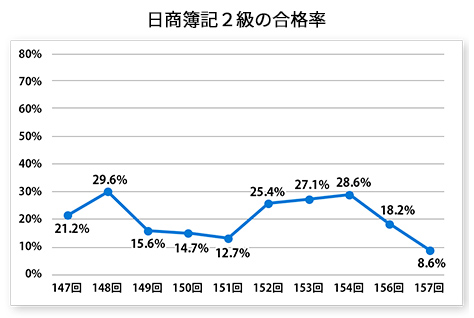

つづいて、2級の合格率はこちらです!

日商簿記2級は、いつもだいたい20%前後の合格率なのですが、第154回の28.6%に対して、第157回は8.6%と、合格率がグンと落ちました。

2級は、受験者の約5人に1人しか合格しない、難易度が高めの試験と言えるでしょう。

しかも、回によって合格率が10%を切ることもあるため、しっかり学習しても試験問題の当たり外れによっては二度、三度と受験することを覚悟しておいたほうが良いでしょう。

合格の実力が身についた自信が持てれば、運悪く不合格だった場合も、ネット試験で何度も受験してみてもよいと思います!

以上より、日商簿記2級はかなり難関試験というイメージをもたれたかもしれませんが、受験生の知識にもかなりバラつきがあるため、3級と同様、基本をしっかり押さえて、ちゃんとした学習計画を立てれば、あとは学習を継続できさえすれば、かならず合格できる試験です。

もし不合格が続いても、不安になることなく、学習を続けていきましょう!

2. 日商簿記3級・2級の学習時間の差

日商簿記3級と2級の合格までに必要な、学習期間と学習時間数はみなさんも気になるところだと思います!

学習時間は、インプットつまり覚えることと、アウトプットつまり問題を解くことに、時間を分けて考えましょう。

まず日商簿記3級です。

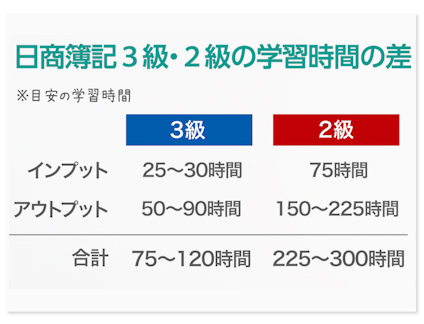

資格専門学校の授業時間は、だいたい25時間~30時間となっています。授業中にミニテストを解く場合もありますが、この時間はインプットの合計時間数と考えてください。

これに対してアウトプット、つまり自習で問題を解くのに使う時間は、約2倍~3倍をみておきましょう。

脳科学的にもインプットとアウトプットは「3:7」の比率が学習効率が良いと言われているからです。

実際には、問題を解いて、間違った回答の解説を読んでそこで新たにインプットしてを繰り返すので、きっちり分けられるものではないですが、日商簿記3級を合格するには合計75時間~100時間程度の学習時間を確保する必要があると言えます!

つづいて日商簿記2級の、資格専門学校の授業時間は、だいたい75時間程度です。

これに自習によるアウトプットの時間を足すと、合計200時間~300時間程度の学習時間を確保する必要があります。

ただ、これだけ学習すれば必ず合格できるというわけではありません。

効率的な学習で、より短時間での合格もありえますし、合格率の低い試験にあたってしまった場合などは、次の受験まで、また継続して反復学習が必要となるでしょう。

あくまで目安の学習時間と考えてください!

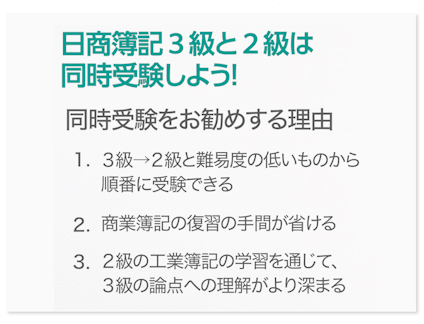

3. 日商簿記3級と2級は同時受験(併願・ダブル受験)しよう!

日商簿記の統一試験では、3級、2級の同時受験が可能ですのでぜひ、チャレンジしてみてください。

同時受験をお勧めする理由は3つあります!

1点目、3級、2級と難易度の低いものから順番に受験が出来ます!

試験時間も以前より短くなって、精神的にも体力的にも万全の状態で同時受験に臨めます。

2点目、商業簿記の復習の手間が省けます!

2級商業簿記の学習には、3級と同じ論点が含まれています。そのまま同じような問題が出題されることもありますし、2級学習をして簿記や仕訳にどんどん慣れることで、3級の問題が易しく見えてくるので一石二鳥でしょう!

3点目、3級の決算整理仕訳や帳簿の締め切りの論点について、2級の工業簿記の学習を通じて、理解がより深まります!

工業簿記には「勘定連絡図」というものがあり、この「勘定連絡図」が決算整理仕訳や帳簿の締め切りの仕組みが理解を助けてくれます!

学習した内容の定着もよくなる効果がありますので、ぜひ日商簿記3級・2級の同時受験にチャレンジしてみてください!

4. 日商簿記3級と2級の学習範囲の違い

日商簿記3級から2級に昇級することにより、新しく学ぶ論点は当然増えます。

その中には、例えば連結会計やリース取引など、難易度の高いものもあります。

しかし、3級の学習範囲に含まれるのは、それが簿記を学ぶうえですべての基礎になるからこそ、3級の範囲に含まれているんです。

なので、2級になって難しいことを学ぶというよりは、3級の知識を応用させるというイメージを持つと良いと思います!

まったく新しい学習に見えても、実は取引の種類とか、処理の方法に共通点がひそんでいることは多々あります。

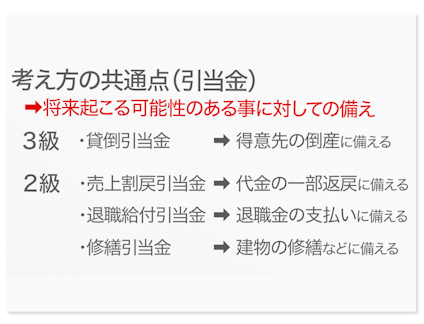

たとえば、引当金を例に挙げると、3級では、貸倒引当金を学習しますが、2級では、売上割戻引当金、退職給付引当金、修繕引当金など、新しい論点が増えます。

しかし、3級の貸倒引当金を学ぶときに、ただ表面的な問題の解き方だけを覚えるのではなく、「引当金ってなんだ??なぜ、引当金を設定する必要があるんだ?」と、自分が納得できるまで疑問を解決しておくと、一見遠回りに見えて、実は一番近道の学習となります。

どの引当金も「将来起こる可能性のある事に対しての備え」という考え方から設定します。

貸倒引当金は得意先の倒産、退職給付引当金は退職金の支払い、修繕引当金は建物や工場の修繕など。

そうする必要があるからこそ、引当金というものが存在するのです。

なぜ?という理由や考え方をしっかり理解しておくことが、効率のよい学習方法となるのです!

同じく引当金の仕訳を例に挙げると、

【貸倒引当金繰入○○○/貸倒引当金○○○】

という様に引当金の設定の仕訳は、

借方に●●引当金繰入、貸方に●●引当金という形になりますので、暗記も簡単です。

また、こういった共通点を意識して覚えることで、同じ引当金でもここは違う、と相違点が際立って、覚えやすくなるというメリットもあります!

3級と2級の共通点について、計算方法でも例を挙げてみましょう。

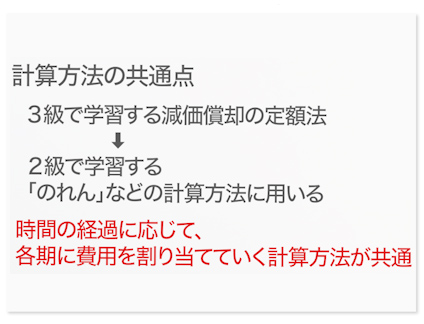

3級で学習する減価償却の定額法は、2級になると減価償却とは異なる論点でも用いることがあります。

2級から学習する「のれん」、「ソフトウェア」、「リース取引」、「満期保有目的債券」、「社債」などでは、定額法のような計算方法を用いるので、まとめて学習できます。

定額法の計算方法が共通しているのは、3期・4期以上に効果の及ぶ一括の支払いについて、時間の経過に応じて、各期に費用を割り当てていくという「考え方」です。

2級の学習にあたって、学ぶべき論点は増えますが、3級で学んだことの「意味を理解して」、さらに共通点と相違点を意識して学習することで、2級の商業簿記の学習範囲がそれほど広く感じなくなります!

5. 日商簿記2級に登場する工業簿記とは?

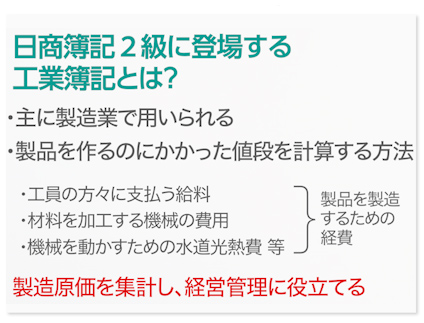

日商簿記2級で新しい学習範囲として、工業簿記が登場します。

工業簿記とは、主に製造業で用いられる簿記です。

すごく簡単に説明すると「製品を作るのにかかった値段」を計算する方法です。

商業簿記は、仕入れた商品を売ることが基本です。

工業簿記は、自社で製造した製品を売ることを念頭においています。

なぜ工業簿記が必要か?と言うと、工場では、製品を製造するため仕入れた材料を工員の方々が加工します。その工員の方々に支払う給料や、材料を加工するための機械にかかった費用、その機械を動かすための水道光熱費など、仕入れた商品を売るのとは違って、金額を集計しづらい経費がたくさんかかります。

しかし、集計しづらいからと言ってそれを帳簿につけなければ、どこにムダな経費があって、どこを改善すべきなのか、ずっと分からないままです。

製造にかかる原価をひとつひとつ明確にすることで、たとえば自製するか外部から購入するかなどの経営管理に役立つ情報が得られるというメリットがあります。

よって、これらの会計処理をするために工業簿記が必要となります。

工業簿記では、仕入れた材料をそのまま販売するのではなく、自社で製造加工し、製品として完成するまでの流れを「勘定連絡図」で表します。

この「勘定連絡図」は、仕訳を切って勘定記入しますので、簿記の仕組みを理解していないと作成できません。

逆に、勘定連絡図が理解できれば、その知識は商業簿記の帳簿の締め切りにも活きてきます。